(转自:票风笔记)

一、资金面情况

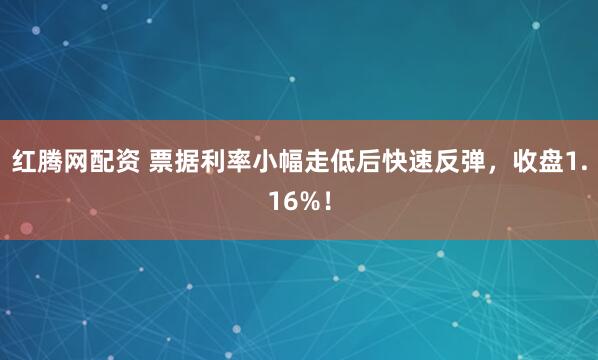

本周为6月第四周(2025年6月23日-6月27日),央行逆回购到期9603亿元,国库现金定存到期1000亿元;央行开展逆回购操作20275亿元,MLF投放3000亿元,本周实现净投放12672亿元。本周隔夜资金极为平稳,7天资金因跨月偏紧,DR001与上周末持平于1.37%,DR007较上周末上升20BP至1.70%,显著高于7天逆回购利率1.40%。

数据来源:qeubee

数据来源:qeubee二、票据市场行情

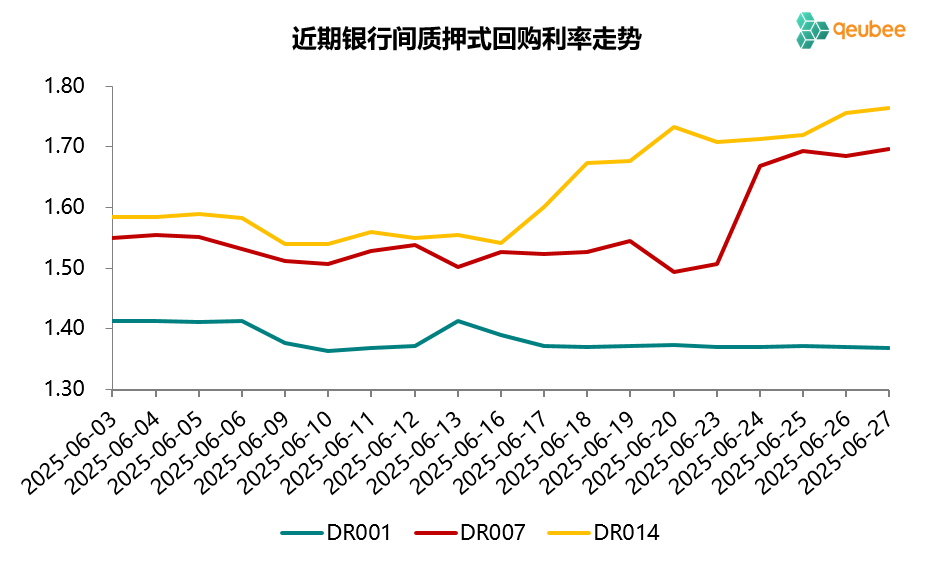

周一,一级市场票据供给常规回落,不过转贴市场上机构出票仍积极,股份制银行、大城商行热情不减,加之大行收票情绪不高,推动长端利率早盘小幅上行。随后农行、工行入场平价收票,且农商行配置需求较高,票据利率小幅回落。总体而言,供需较为平衡,9月和12月到期国股银票转贴现利率继续分别在保持1.01%和1.05%,和上周五收盘价持平。

周二,一级市场开票量回暖,股份制银行、大城商行保持出票热情;农行与建行入场收票,不过收票量较低,以农商行为代表的中小机构配置需求较为强劲,需求总体强于供给,票据利率小幅下行。9月到期国股银票转贴现利率下降3BP至0.98%;12月到期国股银票转贴现利率下降2BP至1.03%。

周三,早盘票据利率仍有小幅下行迹象,12月到期国股银票微降1BP至1.02%。但一级市场开票量继续攀升,突破2500亿元创月内新高,而需求端大行收票兴致仍不高,农商行等中小机构规模也渐满,票据利率企稳,短期限票据利率略有下行。9月到期国股银票转贴现利率下降1BP至0.97%;12月到期国股银票转贴现利率回到1.03%。

周四、周五,一级市场开票量继续增加,票据供给充裕,而各家银行规模似乎基本已平,国有大行基本不收票,农商行的需求也有所收敛,银行端对票据的需求大幅下降,供远大于求的背景下,票据利率全线大幅上行。9月到期国股银票转贴现利率上升13BP至1.10%;12月到期国股银票转贴现利率上升13BP至1.16%。

本周为6月第四周,票据利率先是在中小银行的买入下小幅下探,12月到期国股银票转贴现利率从上周末的1.05%下探至1.03%,在中小银行需求满足后市场发生逆转,票据利率后两日快速反弹至1.16%。

数据来源:qeubee

数据来源:qeubee三、票据相关资产收益率比较

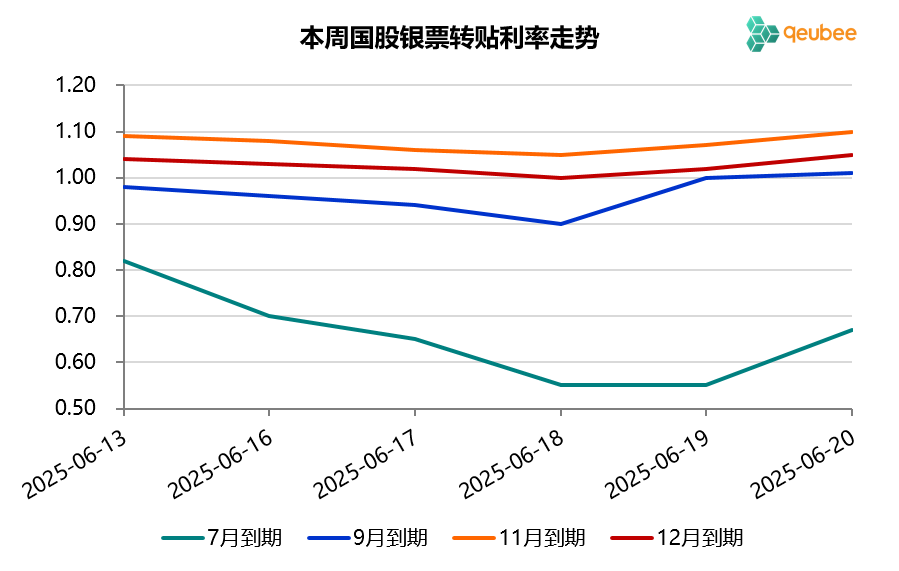

本周,6个月期限国债到期收益率下降2BP,同业存单到期收益率微升1BP,而票据转贴现到期收益率则大幅上升11BP。本周五,6个月期限票据与国债的利差为-18BP,与同业存单的利差为-46BP,票据利率依然处于国债利率下方,但利差显著收窄。

数据来源:qeubee

数据来源:qeubee四、票据利率展望

供给方面,预计6月已贴现票据到期量3.2万亿元左右,本周票据贴现量有显著增长,周一至周四日均贴现量1770亿元左右,周四突破2100亿元,截至6月26日,6月已贴现票据约2.56万亿元,剩余2个工作日,若贴现3000亿元左右,则6月票据融资增量在负3000-4000亿元左右。需求方面,本周转贴市场买入主力依然是农商行,国有大行甚至是净卖出的状态。从本周情况来看,票据供给增长超预期,大行票据需求不高,在农商行为代表的中小机构需求满足后,票据利率迎来逆转上行。

下周就将进入7月份,预计2025年7月已贴现票据到期量在2.2万亿元左右,较6月大幅减少,而且7月有23个工作日,日均贴现不到1000亿元便可弥补到期,银行补到期压力非常小,7月又是一个票据融资高增的月份。2024年7月票据行情显示,银行存在卖出年内到期票据而买入明年1月到期票据的现象,从而导致两者利率走势分化,站在机构角度,如果银行预期7月初年内到期票据利率将上行,在信贷约束减弱的背景下,那么其可能6月底提前卖出年内到期票据或减少配置从而导致年内到期票据利率提前上行。

6月还剩最后一个工作日,你认为6月末票据利率收盘于什么区间?同时,下周二(7月的第一个工作日)票据利率又将开盘于什么区间(明年1月到期票据)?

注:票据利率指6个月期限国股银票转贴现利率

-----

-----

]article_adlist-->您的点赞、在看,就是我继续写作的动力! ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启天配资提示:文章来自网络,不代表本站观点。